Der Privatkredit der Sparkasse dient dazu, um sich kurzfristig ein finanzielles Polster für Anschaffungen aller Art zu beschaffen. So können Reisen oder Autos schon ab 1.000 Euro finanziert werden. Wer einen Kredit beantragen möchte, kann das über die Website der Sparkasse tun oder die Filiale aufsuchen.

Sparkasse Privatkredit Zinsen, Laufzeiten und Kreditsummen

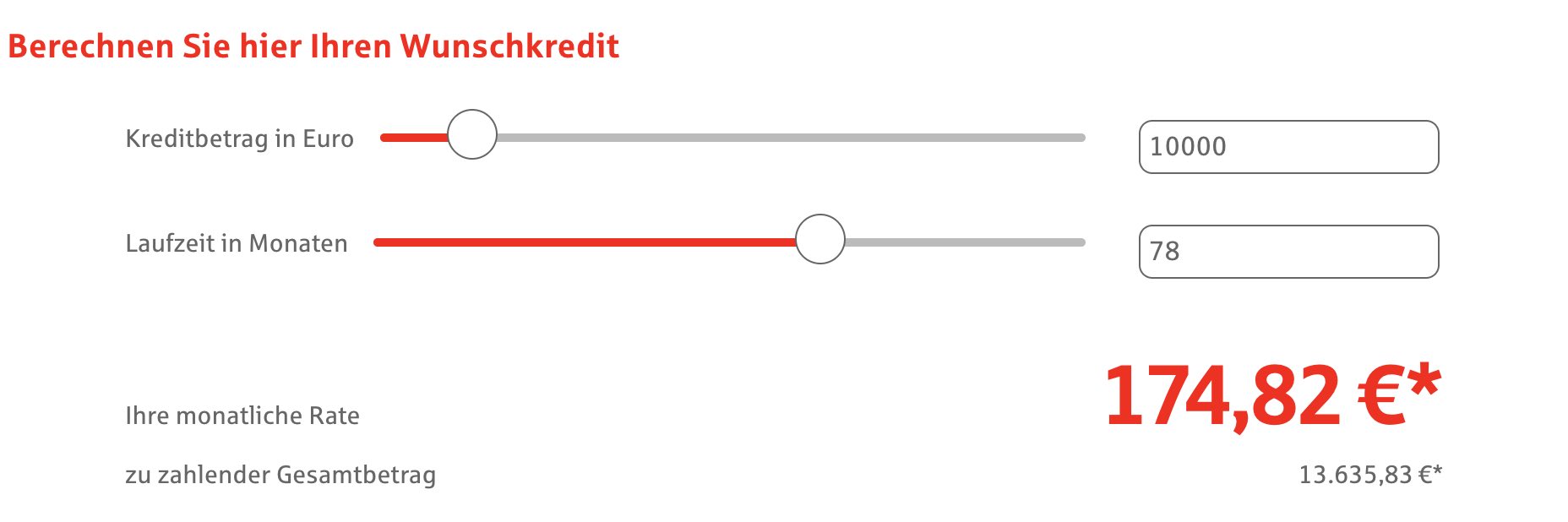

Der effektive Jahreszins liegt bei der Sparkasse zwischen 3,99 % und 11,99 % bei einem gebundenen Sollzinssatz zwischen 3,92 % und 11,38 %. Wählen können Kunden einen Nettodarlehensbetrag zwischen 1.000 Euro und 80.000 Euro, wenn sie einen Kredit beantragen. Die Laufzeit liegt bei mindestens 12 Monaten und maximal 120 Monaten.

Die Verwendung des ausgezahlten Geldes ist bei der Sparkasse frei. Beim Privatkredit der Sparkasse können Sondertilgungen jederzeit vorgenommen werden. Diese sind kostenlos und verkürzen die Laufzeit. Auch kostenlose Rückzahlungen sind während der Laufzeit möglich, wobei auch der gesamte Kreditbetrag vorzeitig zurückgezahlt werden kann.

So funktioniert der PrivatKreditantrag

Ein Kredit bei der Sparkasse kann bei einem Mitarbeiter vor Ort beantragt werden. Möglich ist jedoch auch der Antrag über ein Online-Formular. Dafür müssen die gewünschte Kreditsumme und die Laufzeit sowie die notwendigen persönlichen Daten eingegeben werden. Auch Informationen über das Arbeitsverhältnis und das Einkommen müssen eingetragen werden. Wichtig ist jedoch, dass schon ein Girokonto mit Online-Banking bei der Sparkasse existiert.

Sparkasse Privatkredit Antrag

So wird die Legitimation verkürzt, sodass nur noch die unterschriebenen Dokumente hochgeladen werden müssen. Bedingung für den Antrag ist, dass man mindestens 18 Jahre alt ist. Ein negativer Schufa-Score und eine ungünstige Bonität sind zudem Ausschlusskriterien. Womöglich muss man sich in diesem Fall direkt mit einem Berater in Verbindung setzen.

Zudem bietet die Sparkasse verschiedene Modelle an, um die Rückzahlung abzusichern. Dabei unterscheidet man zwischen einem Basisschutz, einem Kompaktschutz und einem Komplettschutz. So wird im Falle des Todes, einer Arbeitsunfähigkeit oder einer Arbeitslosigkeit die weitere Rückzahlung des Kredites seitens der Bank gewährleistet.